電動(dòng)汽車行業(yè)迎來(lái)新轉(zhuǎn)折

【OilPrice網(wǎng)2月7日?qǐng)?bào)道】最新調(diào)查顯示,2020年,全球新售電動(dòng)轎車電池容量總計(jì)為134.5吉瓦時(shí)(GWh),另外銷售渠道和汽車制造商裝配線上的電池容量總計(jì)40GWh。

電動(dòng)車類型涵蓋BEV(純電動(dòng)汽車)、PHEV(插電式混合動(dòng)力汽車)和HEV(混合動(dòng)力汽車),電池總?cè)萘枯^上年增長(zhǎng)39.6%。Adamas Intelligence通過(guò)調(diào)研化學(xué)物質(zhì),電池供應(yīng)商和電池容量,追蹤90多個(gè)國(guó)家或地區(qū)電動(dòng)汽車電池的需求。

調(diào)查公司表示,數(shù)據(jù)不包括在銷售渠道閑置的電動(dòng)車容量,共計(jì)15-20GWh,以及電池組和裝配線上的電池容量,共計(jì)15-20GWh。

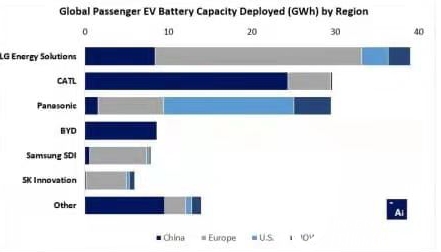

LG新能源(LG Energy Solution)(LG Chem旗下的電池子公司)在2020年憑借上路轎車電池總?cè)萘空紦?jù)榜首,這在很大程度上要?dú)w功于與特斯拉(Tesla)在中國(guó)的供應(yīng)協(xié)議,以及其在歐洲的廣泛客戶群,包括大眾、雷諾和梅賽德斯等。

CATL(寧德時(shí)代)位居第二,這得益于其在中國(guó)的主導(dǎo)地位,以及去年下半年在特斯拉和標(biāo)致雪鐵龍集團(tuán)等大力支持下進(jìn)入歐洲市場(chǎng)。

松下(Panasonic)以微弱優(yōu)勢(shì)落后于CATL,同比增長(zhǎng)甚微,而LG新能源、CATL、三星SDI、SK Innovation和其他許多公司都實(shí)現(xiàn)了顯著增長(zhǎng)。

Adamas表示:“從電動(dòng)汽車銷售渠道和電池組/汽車制造商裝配線來(lái)看,我們認(rèn)為,CATL目前在供應(yīng)鏈中滲透的電池?cái)?shù)量最多,預(yù)計(jì)2021年上半年上路的電池容量將出現(xiàn)激增。”

特斯拉電池短缺

上個(gè)月,特斯拉首席執(zhí)行官埃隆·馬斯克在給投資者的電話中表示,特斯拉沒(méi)有足夠的電池將Semi Truck(半掛車)等新產(chǎn)品投產(chǎn)。

“制造原型機(jī)容易,但規(guī)模化生產(chǎn)就非常困難了。”

“我們之所以沒(méi)有加快開(kāi)發(fā)Tesla Semi這類新產(chǎn)品,是因?yàn)槲覀儧](méi)有足夠的電池。我們可以順利開(kāi)展生產(chǎn),但目前沒(méi)有足夠的電池來(lái)滿足需求。”

馬斯克表示,雖然半掛車的生產(chǎn)成本達(dá)不到乘用車的五倍,但所需電池?cái)?shù)量卻是乘用車的五倍,這意味著該公司在將自己的電池技術(shù)投產(chǎn)之前,將專注于生產(chǎn)汽車。

“我們對(duì)電池供應(yīng)商態(tài)度非常明確,無(wú)論是CATL、松下還是LG,我們都盡力吸收他們生產(chǎn)的電池。”

鋰價(jià)格在2020年底出現(xiàn)三年來(lái)首次上漲,并在上個(gè)月飆升至18個(gè)月高點(diǎn)。一年后可能視為電動(dòng)汽車普及的轉(zhuǎn)折點(diǎn)。